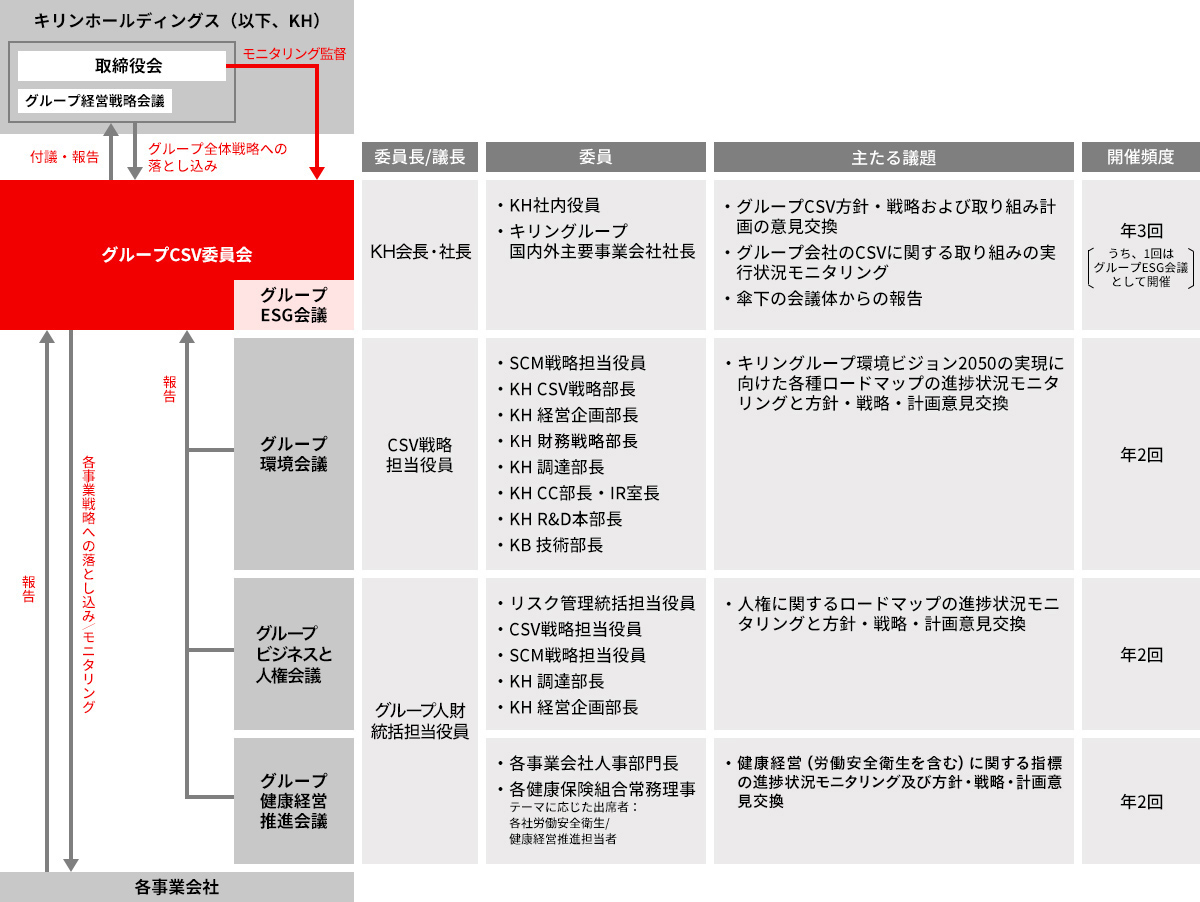

グループCSV委員会

グループCSV委員会について

グループCSV委員会は、キリンホールディングス各部門及びグループ各社がCSVを積極的・主体的に推進していくため、グループCSV方針・戦略および取り組み計画の策定時や、CSV取り組み計画の実行状況のモニタリング実施時に、キリンホールディングス会長・社長が委員長となり開催しています。(原則として年3回)

グループCSV委員会で意見交換した内容は、キリンホールディングスグループ経営戦略会議や同取締役会に付議・報告し、グループ全体戦略へ反映させます。委員長はキリンホールディングス各部門またはグループ各社に対して、CSVの推進に必要と思われる改善指示等を行い、委員会で決定したCSV方針・戦略の実効性を高めます。

キリンホールディングス各部門および主要事業会社企画部門の実務担当者で構成されるCSV担当者会議を設置し、グループ全体でのCSVの推進に向けて、情報共有と意見交換を行っています。

グループCSV委員会の傘下には、サステナビリティを巡る個別課題への対応を促進するため、これまで検討・実施してきた取り組みを仕組み化し、グループ横断の会議体を設置しています(CSV戦略担当役員を議長とするグループ環境会議、グループ人財統括担当役員を議長とするグループ ビジネスと人権会議・グループ健康経営推進会議)。