CFOメッセージ

2025年5月30日

取締役常務執行役員CFO

企業価値の最大化に向けてスピード感をもって取り組む

着実な組織能力向上の手応えを得られた一年

2022年-2024年中期経営計画(2022年中計)の達成度を踏まえながら、2024年度の振り返りをお願いします。

この3年間を振り返りますと、2022年中計の策定当初からかなり大きな環境変化がありました。2021年のミャンマーのクーデターによる事業撤退に始まり、ロシアのウクライナ侵攻を起点とした世界的なインフレの進行など、私たちのビジネスも大きな影響を受けました。

こうした想定外の環境変化の影響もあり、ROICや平準化EPSの目標は未達となりました。これは大きな反省点だと捉えています。一方で、酒類・飲料などの既存事業では、ブランド力の向上やレベニューマネジメントに取り組んだことで、多くの事業で値上げを実現するなど、売上収益・事業利益が前年を上回って着地しており、組織能力自体は着実に向上しています。また、一昨年のブラックモアズ(Blackmores)に続いて、ファンケルを連結子会社化できたほか、ヘルスサイエンスセグメントにおける収益性のボトルネックとなっていた協和発酵バイオのアミノ酸事業等の譲渡にもめどがたちました。これらは定量目標の未達につながった要因ではあるものの、キリングループの将来の成長に必要な前向きな決断と考えています。

この一年間は、投資家の皆様をはじめとするさまざまなステークホルダーの方々との対話を通じて、当社グループの目指す姿への理解・共感に努めてきました。CFO就任から2年が経ち、ステークホルダーの皆様とは徐々に関係性を深められ、私たちの考えをより深くご理解いただけるようになってきていると手応えを感じています。

2022年中計で掲げていた財務戦略の観点からも結果の振り返りと翌年以降の課題について教えてください。

2022年中計期間における営業キャッシュフローの合計額は、当初7,000億円を計画していましたが、最終的には5,800億円で未達となりました。一方で、事業ポートフォリオの組み替えやバランスシートマネジメントによるキャッシュの創出は順調に進捗しており、全体としてのキャッシュアロケーションは想定通りと捉えています。ただ、想定を上回る世界的なコスト上昇があったとはいえ、営業キャッシュフローは企業の稼ぐ力を示すものであり、ここが未達となってしまったことは反省点と認識しており、今後、最も意識していかなければいけない点と考えています。

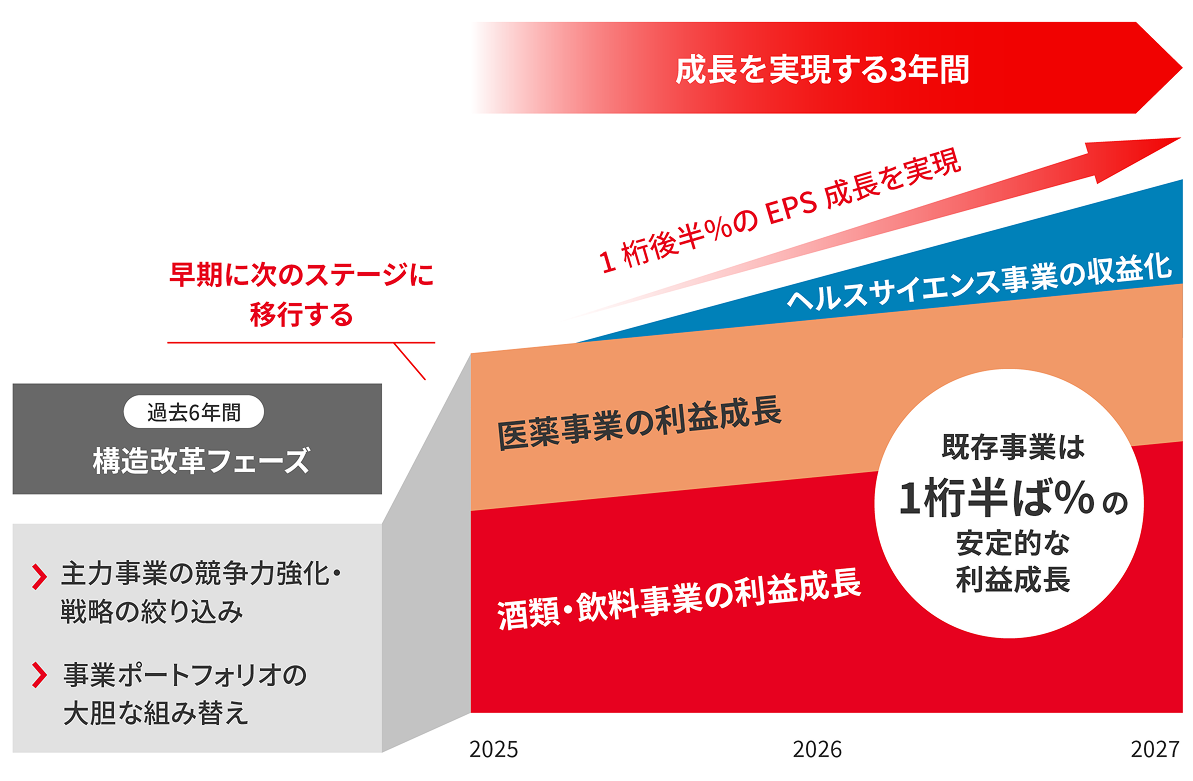

今後についてお話ししますと、2025~2027年までの営業キャッシュフローの目標値は、8,700億円と設定しました。2024年度にようやくヘルスサイエンス事業の基盤が整いましたので、これからは既存事業のオーガニックな成長と、ブラックモアズ(Blackmores)とファンケルなど買収した企業の重複領域の排除などを中心にコスト削減に取り組み、フリーキャッシュフローの最大化を図ります。

現在、財務モデリングを導入し、3年先まで緻密に予測していますが、2027年末には2022年と同等レベルまで負債を削減でき、次の投資を行う余力も生まれると見込んでいます。負債は営業キャッシュフローで返済していく想定のため、既存事業にも必要な投資を行い、しっかりと利益確保しながら、次の戦略的投資先を検討していく予定です。

変化に強い組織体制を構築し、収益力を高める

2025年度より3カ年固定の中計から1年ごとにローリングする3年目標に変わることについてご説明ください。

外部環境の変化が激しい状況下で、3年間固定の計画に縛られてしまうと、柔軟に対処することが難しくなります。設定した数値目標に過度にこだわり過ぎて将来に必要な投資までもが実行できなくなるリスクも考えられます。加えて、現在の固定の中計では、期間の終わりが近づくと目先の目標しかなくなってしまうという課題がありました。こうした事情を踏まえて、2025年度からは毎年単年度計画を3年分策定し、それをローリングさせていきます。例えば、年度終了時点での3年後予想が想定内だった場合には、その延長線で計画を立てます。もし予想外の事態が発生した場合には、状況に合わせて目標を再設定していきます。

ただし、長期経営構想キリングループ・ビジョン2027(KV2027)をはじめとする長期目標は今後もお示しし続けますし、役員報酬も長期目標に対する達成度に応じた部分も設定します。長期的な目標はそのままに、短中期的な目標は状況に応じて柔軟に変えられるローリング式に変更することで、環境変化に強い組織体制を築いていきます。

これまで採用していた平準化EPSをEPSに変更した理由をお聞かせください。

また、ROICの改善に向けてどのようなことに取り組んでいくのでしょうか。

EPSは企業の稼ぐ力を表すものですが、特別損失や事業売却による一時的な利益の増減など突発的な要因に左右されやすい性質をもっています。当社グループは、事業ポートフォリオの組み替えを進めたことにより、EPSにも影響が生じやすい状況でした。そのため企業としての稼ぐ力が見えにくくなることを懸念して、突発的な特殊要因を排除した平準化EPSを採用してきたのです。

しかし、投資家の皆様からは「平準化」の定義などが分かりにくいというご指摘も一部いただいておりました。加えて、将来のEPSはボトムの利益まで実態を把握し管理することが健全であることを踏まえて、事業ポートフォリオがある程度整理されたこのタイミングからEPSに変更し、より分かりやすい開示を行っていきます。なお、突発的な事象を除いた適切な起点となるよう、今後は基準年のみ平準化EPSを算出する方針です。

ROICについては、企業価値向上を目指した資本効率の観点はもちろんのこと、財務規律維持の観点からも導入しています。例えば、事業利益額を重視し過ぎると、利益率が1桁前半しかなかったとしても、投資をすればするほど、事業利益自体の額を大きくすることが可能です。しかし、これでは株主や投資家の皆様から期待されている収益率を下回ることになるため、財務規律を維持するための指標としてもROICを事業会社に落とし込んでいます。具体的には事業会社ごとに設定した「運転資本削減」「Cash Conversion Cycle(CCC)の短縮」「粗利改善のための原価低減の取り組み」などの状況を常に共有し、キリンホールディングスはその実行のサポートを行っています。加えて、事業ポートフォリオ見直しの際にも、グループ全体でのROICへの影響は常に意識しています。

営業、調達、物流など全ての仕事はキャッシュフローにつながっており、個々の取り組みによって改善できることはたくさんあります。しかし、従業員にとってROICという言葉には距離があるもので、一人一人が業務の中で意識するのは難しいと思います。従って、ROICを細分化したプロセス目標を設定した上で、各事業・部門ごとの目標に落とし込むことが大切です。そのため、一定期間ごとに成果をモニタリングすることで、ROICを意識した事業運営を実行できる体制づくりをグループ全体で進めています。私は事業会社企画部、キリンホールディングス経営企画部の経験から、ビジネスとファイナンスをつなぐ役割を重視し、組織風土の改革に取り組んでいます。

資本コストを下回る事業についての考えを教えてください。

当社グループのWACCは約6%と算出しており、ほとんどの事業で資本コストを上回っていますが、一部で下回る事業があるのも事実です。当社グループは、再建が必要な会社に対して再建計画の策定を指示し、キリンホールディングスも一体となって改善に取り組んでいます。その結果、自力での再建が難しい場合には、私たちよりもその事業を生かす経営ができるベストオーナーへの売却や、事業撤退なども選択肢に入れて検討します。

各事業が事業ごとのWACCを上回ることが事業継続の基本です。しかし、事業ステージによっては一時的に収益率が低くなることも考えられるため、WACCを下回っていても戦略的に保有する意義があると判断した場合には、事業を継続します。その際には、長期間にわたって低収益率とならないように常にコンディションを確認し、課題があれば、グループ全体で再建に取り組んでいく方針です。

発酵・バイオテクノロジーでつながる4つの事業で収益力を拡大

CFOの視点からキリングループの事業ポートフォリオをどのように評価していますか。

当社グループは、発酵・バイオテクノロジーという技術をベースとした4つの事業でポートフォリオを構成しています。そして、各事業のライフステージを意識して経営資本を振り分けており、この方針は今後も変更ありません。

祖業の酒類事業は、成熟期を迎えており、人口減少の問題に加えて、世の中の健康志向の高まりやアルコール規制強化などを踏まえると、酒類事業で安定した基盤を維持しながら、ヘルスサイエンス事業の拡大や飲料事業の健康シフトを高めていくという戦略ストーリーはグループとしても適切な選択であると考えています。その上で、医薬事業は、事業自体の成長性はもちろんのこと、ヘルスサイエンス事業を拡大するためにも重要なアセットであり、グループ全体のキャッシュアロケーション戦略を考慮し、当面は現状の保有形態を維持していきます。

事業ポートフォリオがある程度整った今、各事業間のシナジー創出を求める声を多く頂戴しており、私たちもその重要性を認識しています。そもそも当社グループは、祖業の酒類から飲料、医薬、ヘルスサイエンスと事業で培った技術や知見を応用して領域を広げており、各事業が誕生した時から既にシナジーを発揮しています。また、各事業がもつ研究開発、製品技術、品質管理、マーケティング、デジタルICTなどの機能は、事業をまたいでの共有が可能であり、各事業の付加価値の最大化に貢献していると考えます。

振り返りますと、酒類事業のビールを造る技術から飲料事業は誕生しており、ビール酵母を扱うことで磨かれた、微生物をコントロールする技術、つまり発酵・バイオテクノロジーから医薬事業はスタートしています。医薬事業の工場立ち上げの際には、キリンビールのエンジニアリングの技術も大いに生かされました。

そして医薬事業の技術、知見は、今ヘルスサイエンス事業に大いに役立っています。医薬事業とヘルスサイエンス事業の親和性の高さは、昨年キリンホールディングスと協和キリンが50%ずつの共同出資を行い設立したCowellnex(コヴェルネクス)がその象徴です。当社グループはR&Dに注力していますが、開発時点では研究対象の素材が食品になるか、医薬品になるかは分からない場合があります。シチコリンのように同じ素材でも国によっても判断が異なる場合もあります。こうした背景を踏まえて、医薬、ヘルスサイエンスの両方につながる研究開発を行うプラットフォームとしてCowellnexは設立されたのです。

また、ファンケルがもつ化粧品事業は当社グループにとって新しい領域というご意見もありますが、私たちはあくまでもヘルスサイエンスの一環だと捉えています。なぜなら化粧品には大きく分けてメイクアップとスキンケアの2つがあり、ファンケルの事業はスキンケアが多くを占めています。

飲料やサプリメントで体の内側から、スキンケア商品で外側からと、肌の健康に体の内外からアプローチできるため、スキンケアは既存事業との親和性が高いと考えています。

さらに、ファンケルには年間約280万人の購買接点があり、これを当社グループのマーケティングと組み合わせることで、各ブランドのプレゼンスを高めることができると考えています。加えて、海外では特に東南アジアとオセアニアでブラックモアズの販売網や規制対応力を用いて、ファンケルの優れたサプリメントやスキンケア商品を展開することで、グローバルでの成長も加速させていきます。

つまり、私たちの事業は全てつながっており、このつながりそのものが重要なシナジーと考えているため、この効果の最大化を目指していきます。

グローバル企業としてもう一段階ステップアップを

バランスシートの改善に向けた取り組みについてお聞かせください。

2022年からグローバル・キャッシュ・マネジメント・システム(GCMS)の導入会社を拡大し、キリンホールディングスが一括で余剰資金の借り入れと不足資金の貸付などのキャッシュをコントロールできる体制を整えました。これによって2022~2024年までの3年間で各社の余剰資金(リスクに備えた資金)を800億円以上圧縮できています。今後はこれをもう一段階進めたいと考えており、ファンケルなど新規連結会社には速やかにGCMSを導入していきます。

CCCはSAP導入によるプロセス改善によって中計期間累計で200億円の運転資本改善を実現しました。今後はSAP活用やDX推進によるプロセス改善をさらに進め、需給精度の向上や在庫数量の削減を図ることでCCCのさらなる短縮を目指します。

政策保有株式の縮減にも継続的に取り組んでおり、昨年までの3年間で既に170億円を削減し、資本合計に占める割合は議決権行使会社が求める水準を大きく下回り4%程度となっています。取締役会で毎年継続保有の適否の検証を行っており、保有の合理性が認められない銘柄については、今後の取引先との対話を通じて適時適切に売却を進めてまいります。

また、当社グループは日本事業が中心であったため、「円」中心の通貨マネジメントを行ってきました。しかし、今では半分以上が米ドルで入ってきますので、円以外の通貨も含めてトータルで物事を考える必要があります。そのため、どの通貨をどのくらい所有すべきかなど、通貨の適切な持ち方も検討し、資金を有効活用できる体制を一層整えてまいります。

成長投資の一環として、無形資産への投資に対する考え方やスタンスを教えてください。

昨年も酒類・飲料事業でのブランド育成や老朽設備の更新、医薬事業の研究開発、デジタル分野におけるICTへの投資、そしてそれらの実行を担う人財への投資など、必要な無形資産への投資は積極的に実施しています。その際にはそれぞれの事業の持続的な価値創造や成長実現の基盤として無形資産へ適切な投資が行われることを重視しており、今後もこの方針に変更はありません。

近年はグローバルで非財務情報の開示要請が高まっており、こうしたニーズに応えていくために、キリンホールディングスの財務部門に開示統括室を新設しました。ここでは、無形資産投資への実効性を高めていくため、非財務情報と財務情報の相関性や因果関係の仮説検証を行います。ご存じの通り無形資産投資の財務指標への影響を測定する方法はまだ一般的に確立はされていません。しかし、非財務資本への投資が将来の企業価値向上にどうつながっていくかを意識しながら経営を行うことは重要ですから、まずは試験的な取り組みとしてスタートしていきます。財務部門が財務情報と非財務情報を一体で取り扱い、開示していくことで、ステークホルダーの皆様とのコミュニケーションをさらに深めていければと思います。

また、当社グループでは、グローバル企業としての経営力を高めるためにSAPを導入しています。導入自体は完了していますが、今後はグループ各社間でのデータ連携や相互活用を進め、経営情報の可視化・透明化を図ります。現在も、例えばキリンビールとライオン(Lion)はともにSAPを使っていますが、製造原価などをデータ化する際のルールは会社ごとに異なっています。経営企画部でDXを担当していた実績と経験を生かし、今年はこうしたデータの項目や粒度といったルールの統一化を早期に行ってまいります。

統一化を進めるためにはシステムに合わせて業務のやり方などを変える必要があり、一時的に従業員に負担をかけることもあるでしょう。ですが、会社全体で得られるメリットを最大化するためにも、システムに適するような仕事の進め方にアップデートしていくとともに、そうした人財の育成にも取り組んでまいります。

企業価値向上を確信いただけるよう、スピード感をもって計画を実行していく

株主還元についての考え方をお聞かせください。

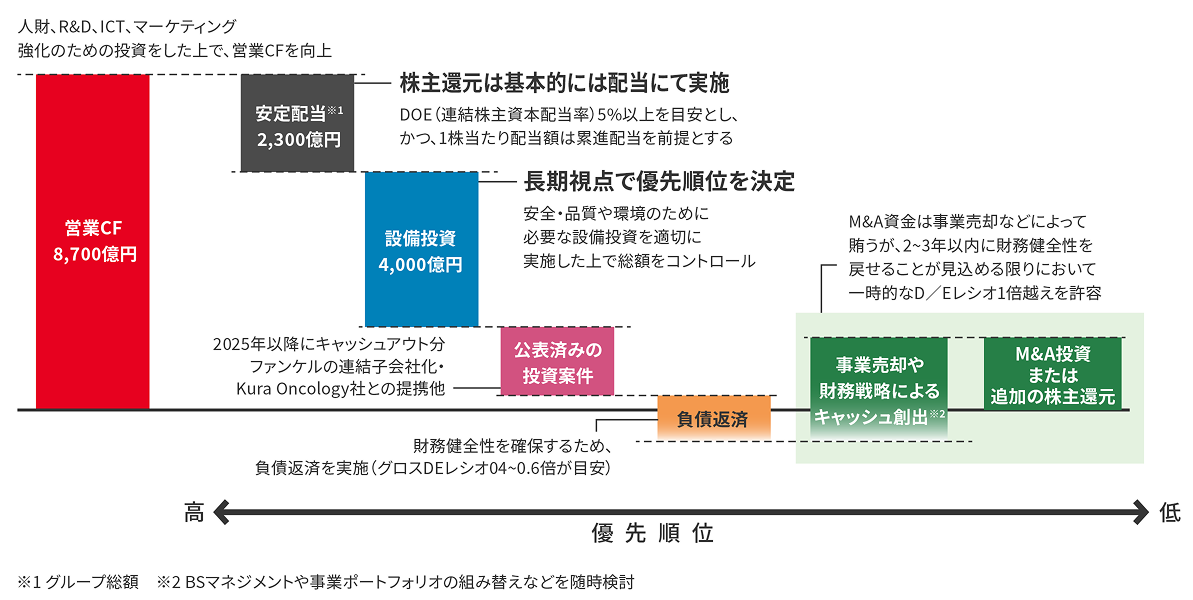

当社グループは、株主の皆様への配当による適切な利益還元を経営における最重要課題の一つと考えています。実際にこれまで減配したことはなく、平準化EPSに対する配当性向40%を基準とし、安定配当に努めてきました。2025年度以降は、株主資本コストを意識した経営をより一層進めるため、連結株主資本配当率(DOE)による配当を導入します。同時に累進を原則とすることで、より安定的かつ持続的な還元を実現していきますので、ご安心いただければと思います。

一方でトータル・シェアホルダー・リターン(TSR)も意識しており、投資家の皆様が求めるような成長を実現するための投資も行っていきます。また、投資のタイミングが一時的に合わない場合は自己株買いを含めた還元策を実施しますが、これはあくまでも適切な投資先が見つからなかった場合の対応としてご理解いただければと思います。

現在の株価水準について、CFOとしてどのようにお考えでしょうか。

現在の株価水準は、株主や投資家の皆様に十分にご満足いただけるものではないことは認識しています。株価は企業の将来的な価値を数値に表したものであり、当社グループは最高益を3年連続で更新しているものの、将来の成長性には確信をもっていただけていないことの表れであると考えています。

2022年中計期間は、華潤麒麟飲料の売却や協和発酵バイオのアミノ酸事業等の譲渡合意に加え、ブラックモアズとファンケルの買収があり、事業ポートフォリオを組み替えるタイミングに当たりました。過去の他社事例でも、ポートフォリオの組み替え期間中は株価が低迷した事例がいくつもあります。ですが、現在の当社グループの株価水準がこのままで良いとはもちろん思っておらず、できるだけ早期に企業価値が株価に適切に反映されるよう、投資家の皆様と対話していきたいと思っています。

当社グループの戦略ストーリーや事業ポートフォリオ組み替えの方向性については多くの方にご理解いただけるようになってきています。あとは将来の収益拡大を担うヘルスサイエンス事業の確立を早期に実現することが重要であり、この実行力が株主や投資家の皆様の当社グループの企業価値向上への期待獲得につながると考えています。繰り返しになりますが、ブラックモアズやファンケルの買収、そして協和発酵バイオのアミノ酸事業等の譲渡にめどがたったことでヘルスサイエンス事業の基盤整備は大きく前進したと考えています。今後はスピード感をもってその成長を実現していくことで、皆様の期待に応えてまいります。