CFOメッセージ

6つの視点で事業の成長と企業価値向上を加速する

2025年度振り返り

2025年度、EPSは前年から+110円の182円と大きく増加し目標水準にもほぼ到達、ROICは7.6%と目標の7.2%を上回る実績を上げることができました。そのドライバーは事業会社の好業績であり、酒類、飲料、医薬、ヘルスサイエンス全てのセグメントで事業利益が目標を達成しました。中でもヘルスサイエンス事業が111億円の黒字となりましたが、2025年末までかかることが想定された協和発酵バイオのアミノ酸事業等の売却を7月1日でクロージングできたこと、ブラックモアズ、ファンケルがM&A後も目論見通り成長することができていることなど、実行力が上がっています。足許の株価からも、投資家の皆さまから経営に対する一定の評価をいただけているのではないかと考えています。

財務・非財務の両面で経営戦略を推し進めるのがCFOの役割ですが、KV2027で目指した方向性のとおり、グループ全体で成長を続けていくための事業ポートフォリオが確立できたと考えています。そして、各セグメントの「稼ぐ力」が高まり、事業利益目標の達成によって結果を出すことができたことは、大きな成果であると考えています。

新しい長期経営構想

KV2027がスタートして7年が経過し、目指す事業ポートフォリオへの組み換えを順調に進めるとともに、グローバル・グループ経営の仕組みも整備してきました。また、地政学リスクの増大、新型コロナウイルスの流行など、KV2027策定時には想定していなかった外部環境変化にも柔軟に対応してきました。

来年2027年を迎えることから、本年より次の10年を見据えた新たな長期経営構想「Innovate2035!」をスタートさせました。KV2027で目指してきた方向性と大きな変更はありません。事業ポートフォリオの確立、各事業の役割の明確化や経営の仕組みの整備ができてきた今、これから先はそれぞれの事業が自律的に成長していくステージに入ってきます。特に、経営システムのグローバルレベルでの統一を着実に進めていくことを目指していきます。そのために「変えること」は次のとおりです。

-

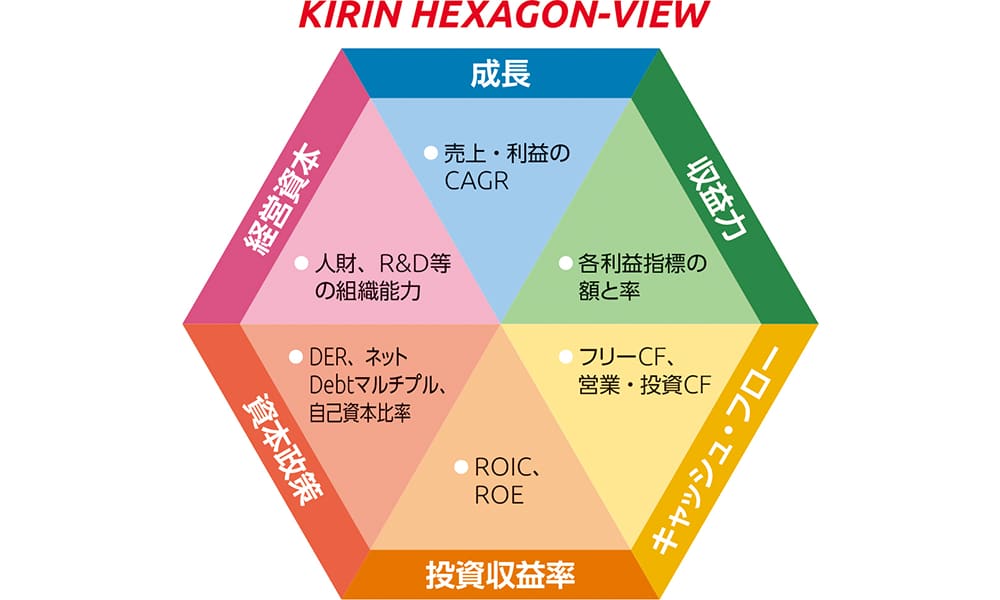

コーポレートと事業会社の戦略対話の論点が事業利益に偏り過ぎないように、6つの視点(KIRIN HEXAGON-VIEW)でバランスよく経営していきます。

-

国内事業会社については、間接部門の統合による効率化がある程度実現できたため、今後は事業会社の自律的判断により業務の効率化・削減ができるよう、一部の一線機能を事業会社へ移管します。

-

これまでは事業会社によって異なる経営管理の仕組みでしたが、SAPを活用したグローバルで統一された経営システムに順次移行していきます。

6つの視点 ーKIRIN HEXAGON-VIEWー

現在、キリングループでは、事業会社ごとに10年先まで財務モデリングを行い、コーポレートと事業会社との間で、成長ドライバーの特定とそれに対する投資、リスクファクターなどについて対話しています。この財務モデルは毎年の業績結果や環境変化を反映させてレビューし、向こう3年の見通しをローリングさせた上で、3年後の目標を投資家の皆さまに開示しています。

この3年ローリングは、昨年、3年固定中計から変更して正式に導入したものですが、数年前から実務レベルでは運用を開始していました。2026年度からは、足許の環境変化にアジャイルに適応しながら新たな長期ビジョンに向かうこと、計画策定自体よりも計画実行によりリソースを傾けることに重点を置いていくことにしています。

財務モデリングに基づいたローリング計画をベースに事業会社と対話していきますが、その際の視点を改めてまとめたものがKIRIN HEXAGON-VIEWです。見ていただくと分かるとおり、何か特別なことが書かれてある訳ではありませんが、統一言語化したことに意味があると考えています。酒類、飲料・ヘルスサイエンス、医薬といった事業の違い、さらに日本、APAC、北米といった地域の違いがある中で、明確な基準により財務機能の横串を刺していくことがますます大事になってきています。

視点についても、これまで事業会社はどうしても短期的な事業利益偏重、PL思考になりがちでしたが、事業ポートフォリオ変革、収益基盤確立のための構造改革が一段落ついた今、BSとCF思考による未来視点をこれまで以上に重視していきます。コーポレートのCFO機能としては、各事業と対話を行いながら、グループ全体を俯瞰して、長期、中期、短期でEPS成長とROIC向上が実現できるようにキャッシュアロケーションを行います。すなわち、ある事業において長期視点で考えた時に短期的なボトム利益に影響する構造改革が必要な場合、他事業の優先度の低い投資を抑制することにより、グループ全体の短期目標を達成しながら、個別事業の持続的な成長の芽を摘まないようにします。

また、APAC、中国、北米それぞれに金融統括会社を設置し、各地域での資金調達と運用、グループ全体でのキャッシュコントロールを行う運用を開始しています。一部の地域金融統括会社は、今後、税務統括機能も担うことを計画しており、グローバル税務ガバナンスを一層向上させます。これらも、グループ全体でキャッシュ創出力を継続的に高めていくための施策です。

KIRIN HEXAGON-VIEWは、2025年9月に開催した「グローバルCFOミーティング」(国内外主要事業会社の財務機能トップの会合)でグループ全体に共有しました。10年先までの財務モデルを策定し、足許の3年間をより精緻にローリングします。そのメリットを最大化するためにも、一貫した視点で透明性高く事業会社と対話し、グループ全体での企業価値を着実に高めていきます。

一線機能の移管

新しい長期経営構想では、「各事業領域・各事業会社の自律成長」と「掛け合わせによる成長」を目指しています。その実現のために、コーポレートが担うべき機能と事業会社が持つべき機能を改めて整理しました。

キリングループは、2007年に純粋持株会社制を導入し、急速に海外事業展開を進めました。海外事業の買収を進めながら、地域ごとに統括会社を置く連邦制経営を導入した時期があります。日本にも地域統括会社が置かれ、国内事業会社の間接機能を集約しましたが、その後、日本統括会社をキリンホールディングスと合併させたため、今でもキリンホールディングスに一線機能が一部残されています。

各事業の方向性が明確化された今、事業会社にそれらの一線機能を戻すことにより、自律的な利益成長を後押しするとともに、事業自らの判断で優先度が低い業務の削減を促していきます。この一線機能の移管は1~2年で完了させる予定です。KIRIN HEXAGON-VIEWによるモニタリング視点の統一、特に事業利益偏重からの脱却は、そのためにも必要不可欠な基盤なのです。

経営データの統一、定量化

当社はERPとして多くの事業会社でSAPを導入しています。多くの日本企業と同じように、当社グループも以前は自社開発した独自システムを使っていましたが、IT部門の組織能力やセキュリティ面を考慮してSAPへの移行を進めてきました。その面では、SAPへの移行は順調と言えます。一方で、せっかく多くの事業会社が同じSAPを使用しているにも関わらず、データの持ち方や定義が統一されておらず、経営システムとして活用できているとは言えない状況です。外部環境に目を向けるとAIが急速に発展しており、データの持ち方や定義の統一を早急に実施し、AI活用の先進企業となることで競争優位なポジションを築くことができます。

まず、上記で述べた事業会社との対話においては、コーポレートと事業会社ですれ違いが生じないように、同じ数字を常に見ることができる状態を目指します。買収したブラックモアズとファンケルでSAPを導入してFit to Standardを徹底することにより、ヘルスサイエンス事業の一体運営を2028年度までに実現します。そして、その知見を酒類事業などの他の事業領域にも展開し、早ければ2030年度にインフラ統一の基盤が整備できている状態を目指します。

次に、リスクテイクです。事業会社が成長のためのリスクをとっていくことを後押しするため、リスクの定量化を進めています。キリンホールディングスには、経営企画部門、財務戦略部門に、それぞれの機能的観点からリスクマネジメントを統括するチームがありますが、財務戦略部門はこれに加えてFP&A、トレジャリーも加わり、リスク定量化の取り組みを開始しました。国内と海外の事業会社で試行し、やはり2028年度までにモデルを確立してグループ全体に展開していく計画です。回避すべきリスクは回避しながら、企業体力の面から取り得るリスク規模を明確にした上で、定量的にリターンが上回ると言えるリスクは積極的にテイクし、企業価値向上につなげていきます。

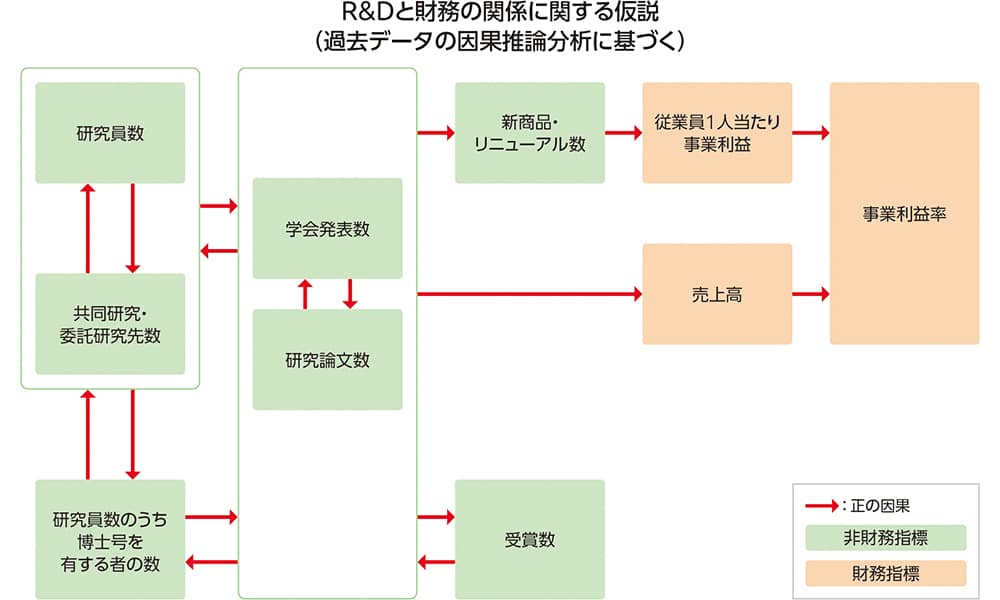

最後に非財務資本への投資です。長期経営構想では「イノベーションを生み出す組織能力」としてR&D、マーケティング、AI、その実行主体である人財を重要な非財務資本として位置付けています。

前回の統合レポートで触れたとおり、財務戦略部に開示統括室を設置しました。開示統括室は、財務機能として非財務資本を企業価値に顕在化させることを目的とした組織で、2025年度においては、SSBJ準拠開示の早期実現、非財務が財務にどのようにつながっているか可視化する取り組みを行ってきました。

前者については、2026年3月27日発行の有価証券報告書において、日本企業で初のSSBJ準拠開示を行いました。サステナビリティ上のマテリアルなリスク・機会およびその財務影響を国際的な比較可能性を高めて開示しています。「世界のCSV先進企業」として、義務化を待たず3年前倒しで開示しましたが、開示自体を目的とせず、早期に開示することにより、非財務データ蓄積と一元化を早めて、できるだけ早期にデータ活用に転じていきます。

非財務と財務の因果関係分析も、開示自体が目的の取り組みではありません。人財、R&D、マーケティング、AIについて、将来の企業価値向上につながるかどうかの仮説を設定した上で投資判断を行っていくためです。富士通株式会社との共同プロジェクトにより、人的資本、知的資本(R&D、AI)について、非財務と財務両方の過去実績データを因果推論により分析し、どの非財務指標を改善すると財務に何年後にどの程度のポジティブなインパクトをもたらし得るかについて、一定の示唆を得ました。2026-2028年の重点非財務指標はこのような仮説的な因果パスと整合する形で設定しています。但し、因果パス自体は現時点ではデータの蓄積や分析の進展に応じて精緻化を図っていく段階にあると認識しています。今後、さらなるデータの蓄積を進めるとともに、因果関係のドリルダウンによってインパクトのある指標の絞り込みと新たな発見を行い、最も競争優位につながる非財務資本への投資を的確に判断できるよう進化させていきます。

企業価値向上に向けて

2035年に向けた長期ビジョン策定に合わせ、財務機能においても10年間の長期戦略を策定しており、本メッセージでは、そのうちのいくつかの重要な内容をお伝えしました。グループ横串のCFO機能により、財務・非財務両面から企業価値向上を目的に、長期戦略に沿ってさらなる変革を進めていきます。

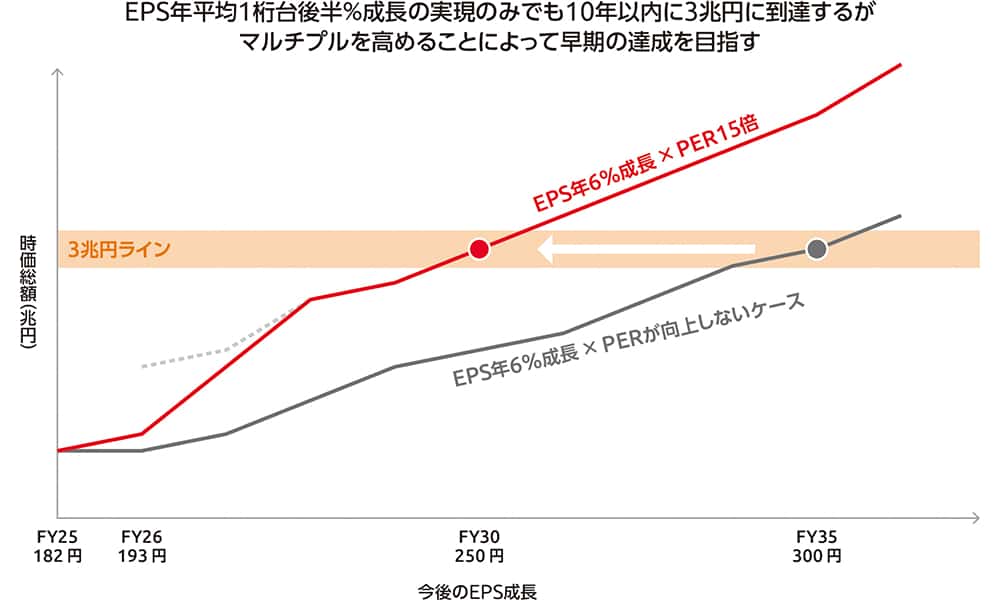

私は、企業価値最大化をEPS成長×PER向上により実現したいと考えており、できるだけ早期に時価総額3兆円を目指します。3兆円という水準は、現在の1.5倍程度という大まかな目安です。CAGR6%でEPS成長を2035年まで継続できれば、現在のPERでも達成可能な水準です。しかし私たちは、投資家の皆様に将来の成長期待を持っていただき、できるだけ前倒しで3兆円の時価総額に到達し、さらに拡大させていきたいと考えています。投資家の皆さまの関心は、ヘルスサイエンス事業の成長は勿論ですが、ボリューム成長が困難と見られている酒類事業が今後も利益成長できるのかという点も大きいと認識しています。特に、2026年度は、国内ビール類酒税一本化が予定されています。この大きな外部環境変化があっても、今後も酒類事業が利益成長し続ける期待を持っていただけるように最重点課題の一つとして取り組みます。

2025年度から、DOE5%を目安とした累進配当を新たな方針としました。安定的かつ持続的な配当を実施しながら、ROICを指標として効率を高めつつ成長投資を強化していきます。

株主・投資家の皆さまと今後も建設的な対話を持ち、説明責任を果たしてまいりますので、引き続きよろしくお願いいたします。